줌(Zoom Video Communications, ZM)

줌비디오커뮤니케이션스(Zoom Video Communications, Inc.)는 2011년에 설립되었고 화상통화와 온라인 채팅 서비스를 클아우드 기반 P2P 소프트웨어 플랫폼으로 제공하고 있고 이 소프트웨어 플랫폼은 화상회의, 장거리 교육 등에 사용된다. 2013년에 줌은 소프트웨어를 런칭했다. 사용이 편하고 소프트웨어 신뢰성이 높다는 평과 함께 연간 매출이 빠르게 확대되어 왔었다. 2017년 10억 달러의 밸류에이션으로 "유니콘"이 되었고 2019년 처음으로 수익을 내기 시작했고 시장에 공개되었다. 본사는 캘리포니아 세너제이에 위치해 있다.

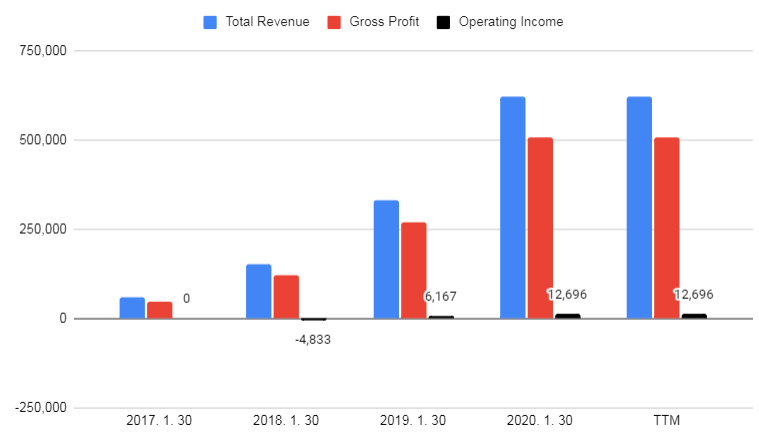

현재 주가와 매출은 아래 차트들과 같다. 주가는 Covid-19로 인한 펜데믹에 대한 우려가 완화되면서 하락하고 있다.

얼마전 한 국내 소프트웨어업체 경영자와 이야기를 나눈 적이 있다. 예전 소프트웨어 업계의 큰 관심사가 어떻게 하면 불법복제(저작권 침해)를 막을 것인가에 있었다는 것을 이야기하면서 그때는 그것이 중요하게 생각되었는데 이제 되돌아 보면 그것이 당시 많은 경영자원을 투입할 만큼 중요한 것은 아니었다는 생각을 하게 되었다고 했다. 결국 제품의 정의와 고객들이 받아들이는 제품이 니즈를 충족시키는데 있는 것이었는데 그보다 불법복제에만 관심을 두었던 것이 잘 못된 판단이었다고 했던 기억이 있다. 그렇다면 소비자의 니즈를 잘 충족시키는 소프트웨어는 살아남을까? 그것도 장담할 수는 없다. 왜냐하면 경쟁자가 유사한 제품을 내어 놓을 수 있기 때문이다. 소프트웨어 업계에 있는 일부 업체들이 직면한 상황은 낮은 진입장벽이 문제이다.

앞에서 줌의 주가가 펜데믹에 대한 우려가 완화되면서 하락하는 모습을 보이고 있다고 했는데 만약 온라인 비디오를 통한 사람간의 회의를 완벽히 대체하고 학교에서 일부 수업을 화상 수업으로 전환하는 것이 효율적인 교과 수업 진행으로 판단한다고 하면 줌은 시장에서 높은 시장점유율을 차지하는 승자가 되고 충분한 수익을 거둬, 주식가격이 현재의 높은 가격을 유지할 수 있는 기반을 마련할까?

소프트웨어 업체가 좋은 서비스를 공짜로 모든 사람들이 마음껏 사용하게 만드는 것은 그리 어렵지 않다. 그러나 공짜로 사용하던 것에 가격을 붙이는 일은 다소 많은 마케팅 커뮤니케이션을 필요로 하는 일이고 또 그것을 성공할지는 장담하기는 힘들다고 말할 수 있다. 특히 유사한 서비스를 제공하는 업체가 즐비하게 늘어서 있는 경우는 더욱 더 장담하기 힘들어진다. 줌이 가지고 있는 문제가 바로 이것이 아닌가 싶다. 줌 자체가 높은 기술력을 바탕으로 서비스를 하는 업체라기 보다는 서버운영과 동영상 스트리밍, 채팅을 중계하는 업체이다. 이런 업체들은 널려 있다. 글로벌 시장에 트위치TV(아마존)가 있고 한국에서도 아프리카TV가 있다. 언제든지 실시간 화상회의, 화상 교육 시장이 커지고 있고 시장에 참여할 필요가 있다고 경영적인 판단만 하면 즉각 제품을 내놓을 수 있는 업체들은 중국에도 즐비하다. 이말은 이렇게 낮은 진입장벽을 갖춘 줌이 시장이 커지고 있을 때 수익성을 낼 수 있는 과금을 지속적으로 유지할 수 없을 가능성도 크다는 것이다. 서버 운영에 있어서 최강자인 구글(Alphabet Inc.)과 마이크로소프트도 시장에서 무료로 서비스를 할 수 있는 기업이고 또 하고 있기도 하다. 앞에서 가정한 것처럼 화상회의와 교육이 자연스러워진다는 것은 시장이 커진다는 것을 의미하지만 그 시장에서 되려 제시할 수 있는 가격은 낮아질 수 밖에 없는 환경이 조성된다는 뜻이기도 하다.

현재의 줌의 주가는 펜데믹이 올린 것이지만 미래의 주가는 현재 보다는 많이 낮은 수준에서 유지되는 것이 올바른 가격처럼 보인다. 2020년 실적은 예외적인 것이 될 것이다.